2021-08-31 11:14来源:21世纪经济报道 原文链接:点击获取

原标题:零售业务仍是国有大行厮杀的战场!房贷占比全压降,六大行上半年日赚35.08亿丨银行中报解读

21世纪经济报道记者李愿 北京报道 8月30日晚间,上市银行2021年度中期财报披露完毕。在宏观经济稳中向好、银行业净利润基数低等原因下,商业银行上半年净利润大幅恢复,增速达11.1%。

大部分上市银行业绩表现更佳。21世纪经济报道记者梳理数据发现,上半年六大行实现归属于上市公司净利润达6348.93亿元,相当于日赚35.08亿元。

在业绩转好的同时,六大行资产质量向好,不良率均同步下降。其中,中国银行不良“双降”,部分银行逾期贷款“双降”;拨备覆盖率均同步提升,3家提升超过10个百分点。

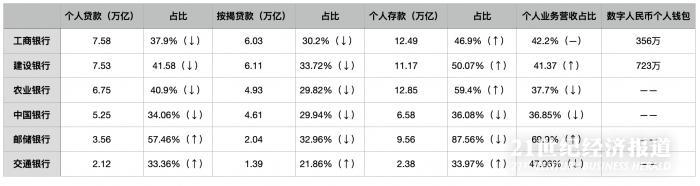

值得一提的是,在房地产贷款集中度政策下,尽管上半年六大行按揭贷款继续增长,但占比均同步下降,这也导致了四大行个人贷款占比的下降。

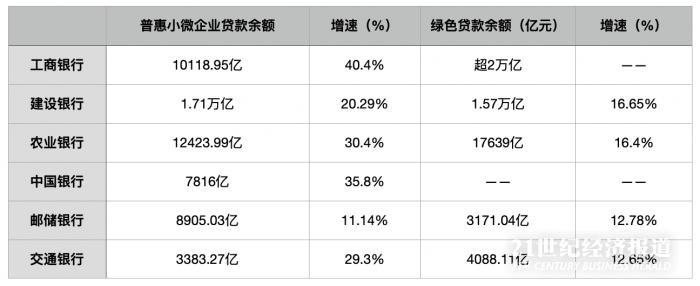

此外,各家银行的普惠型小微企业贷款、绿色贷款增长也比较“亮眼”,工商银行、农业银行、中国银行已提前完成普惠型小微企业贷款全年30%的目标;多家银行绿色贷款增速高于全行贷款增速。

总资产格局不变,邮储净利润或将超越交行

上半年六大行整体格局继续维持不变。“宇宙行”工商银行总资产、营业收入、归属于上市公司净利润规模继续稳居第一位,建设银行、农业银行、中国银行等紧随其后。

从总资产增速来看,上半年中国银行总资产增速最高,为7.85%,不过要赶超农业银行仍有较大距离。邮储银行总资产增速为7.61%,超越交通银行后,二者差距越来越大。

从营业收入增速来看,上半年农业银行增速最高,为7.8%,工商银行最低仅4.31%,3家增速超过7%;从归属于上市公司净利润增速来看,5家超过10%,工商银行最低为9.87%,邮储银行最高达21.84%,从趋势来看,邮储银行或很快将超越交通银行。

上半年除交通银行外,5家银行净息差出现下降,其中中国银行降幅最大,达0.11个百分点

。“这个问题其实是对中国银行的一个表扬。”对于投资者提问“为何中国银行净息差下降0.11个百分点”时,中国银行行长刘金在业绩说明会上表示,净息差为存款利率和贷款利率决定,而存款利率的市场并没有较大变化,负债管理方面同样没有较大变化,所以造成净息差下降的原因为中国银行支持实体经济减费让利方面做得较好。

对于下半年净息差的走势,邮储银行董事长张金良在业绩说明会上表示,当前虽然净息差仍然面临一定的压力,但是通过持续优化资产负债结构的各项举措,我们相信息差会逐步趋稳。

“预计农行下半年息差将整体企稳。”农业银行行长张青松在业绩说明会上表示,从资产端来看,新发放贷款利率将保持相对平稳,再加上资产结构进一步优化的因素,预计生息资产的收息率将逐步企稳;从负债端来看,农行将认真落实自律机制的相关要求,对存款利率的上限,尤其是中长期存款利率的上限进行调整,进一步缓解整体负债成本的上行压力。

不良拨备同步改善,延期还本付息贷款受关注

在上半年业绩改善的同时,六大行资产质量进一步夯实、风险抵补能力增强,不良率同步下降,拨备覆盖率同步提升。

其中,中国银行不良贷款“双降”,且其不良率降幅最大,达0.16个百分点;从整体不良率来看,邮储银行继续最低,为0.83%,交通银行最高为1.60%。与此同时,还有包括工商银行、农业银行等逾期贷款“双降”。

“下半年,交行将继续致力于‘好银行(好贷款)、坏银行(坏贷款)’管理机制落地生效,从持续严控新增风险、强化存量处置‘两端发力’,不断完善‘全覆盖、全流程、专业化、责任制’的全面风险管理体系,强化全集团、表内外、境内外等多领域交叉风险管理,保持不良贷款率、逾期率、关注率等关键指标稳中向好态势。”交通银行管理层在业绩说明会上表示。

工商银行副行长王景武在业绩说明会上回答了延期还本付息贷款对该行资产质量的影响,王景武表示,目前这部分贷款对我行资产质量的影响可控,一方面延期还本付息贷款正逐步恢复正常,另一方面该行对延本延息贷款管控较为有效,“尽管当前疫情仍存在一定反复,但预计疫情对我行资产质量的冲击将逐步减弱,各类风险防控将逐步回归常态。”

对于今年资产质量方面需要关注的重点风险领域,张青松表示,主要在三个方面:一是低端制造、批发零售等传统高风险领域客户;二是随着疫情对冲政策的逐步退出,部分发展前景差、财务表现弱的延期还本付息客户;三是经济转型背景下,部分低效微利、负担过重的大中型企业,层级较低的政府融资平台客户,以及传统能源行业和房地产行业客户也有一定的潜在风险。

房贷占比压降,下半年加码个人贷款

零售业务仍是国有大行厮杀的战场,不过上半年在房地产贷款集中度政策背景下,六大行按揭贷款占比均出现了下降,四大行个人贷款占比也同步下行。

从总额看,工商银行个人贷款继续居第一位,达7.58万亿元;农业银行个人存款继续居第一位,达12.85万亿元。从营收贡献度来看,邮储银行占比最高,达69.9%。

对于房地产贷款集中度政策的影响,建设银行首席风险官程远国在业绩说明会上表示,从短期看,房地产贷款集中度的调整,将一定程度影响建设银行个人住房贷款的新增规模和占比,但由于设置了充分的过渡期,存量超标部分将逐年消化,今年的总体影响是可控的。从长期来看,新规有助于防范和化解房地产市场的潜在风险,有利于促进个人住房贷款区域和结构优化,推动相关业务实现可持续高质量发展。

值得注意的是,对于下半年信贷安排,至少两家银行表示将加大个人贷款投放。“就下半年零售、对公贷款的结构安排,农行将继续优先满足个人贷款的投放需求,着力提升个贷在整体贷款的占比。”张青松表示。

邮储银行行长刘建军在业绩说明会上表示,下半年总体的思路是信贷资源更多地向零售倾斜,在零售当中主要是以涉农贷款和小微贷款为主加大投放力度。

王景武则表示,工商银行下半年继续加大对国家重大项目的资金支持,持续提升对普惠金融、乡村振兴、制造业、科技创新、绿色金融等领域的金融供给水平。

此外,还有两家银行披露了数字人民币的推广进展。其中,建设银行开立个人数字人民币钱包723万余个,工商银行开立个人数字人民币钱包356万个。

保本理财压降,理财子规模稳步增长

资产新规过渡期最后半年,六大行理财保本理财压降情况如何,理财子公司净值型产品增长如何?

财报显示,截至6月末,工商银行(集团)理财产品规模最高,为1.88万亿元,其理财子公司产品规模也最高,为12488亿元,农银理财也超过1万亿元。从集团理财产品与理财子公司产品差额来看,建设银行最高,接近9000亿元。

“建设银行严格遵循监管导向,积极推进理财业务转型,大力发展净值型产品,不断优化资产结构,存量理财整改的相关进度符合或超出预期。截至6月末,净值型产品1.23万亿,较年初增加2416亿。回表规模可控,资产质量良好,拨备计提与表内资产保持了统一标准。下一步,将与监管机构保持密切沟通,继续有序推进存量业务整改工作”建设银行副行长纪志宏在业绩说明会上介绍称。

交通银行同业业务总监、交银理财董事长涂宏在业绩说明会上表示,交通银行积极推进存量理财的整改,目前进展符合预期,然而对一些有政策制度障碍和期限过长难以在今年年底之前完成处置的存量资产,交通银行将按照个案处理的方式上报监管部门。“目前主要是研究、制定存量理财资产回表方案。回表金额较小的情况下,对于交通银行的整体资产质量,以及资本占用、贷款拨备等指标影响不大。”

其中,建设银行、农业银行还披露了保本理财余额的情况,分别为283.27亿元、344.42亿元。

从理财子公司业绩来看,上半年交银理财净利润(口径或存在差别)最高,为6.06亿元;农银理财第二,为5.85亿元;工银理财最低,仅3.33亿元。

普惠、绿色贷款稳步增长,潜力在哪里?

今年政府工作报告对国有大行普惠型小微企业贷款继续提出不低于30%的增长目标,在多年增长的高基数下,今年上半年部分银行增速明显放缓。数据显示,上半年已经有工商银行、农业银行、中国银行完成增长目标,增速分别为40.4%、30.4%、35.8%,建设银行在四大行中最低,仅20.9%,不过其总量最高,达1.71万亿元。

“上半年建设银行普惠金融贷款的基数高,达到了1.71万亿。这种形势下,普惠金融的发展确实面临着很大的挑战。特别是建设银行上半年日均普惠金融贷款的投放是81亿元,日均的回收压力也非常大,是67亿元。因此,在高基数下保持普惠金融的快速发展,满足社会关切,这对我们下半年普惠金融的发展是一种挑战。”建设银行行长王江在业绩说明会上称。

王江同时表示,当前小微企业的发展过程中也面临一些困难和问题,特别是疫情演变的不确定性和前期各地的自然灾害,各种因素的叠加,使得相当一部分小微企业面临一定困难,不可避免地会对普惠金融的发展,特别是资产质量带来一定的影响。“目前小微企业贷款整体风险是可控的,预计年底不良率不会超过1.5%,能保持在1.3%-1.5%之间。”

“目前的小微企业贷款定价远远低于我们新发放贷款的整体定价,目前确实面临着收益如何覆盖风险的问题。但是,因为我们支持普惠金融的发展,享受了国家在定向降准和税收优惠的政策,应该说收益是可以覆盖风险的。”王江表示。

刘金则表示,普惠金融从客户数量、贷款增量、信用贷款占比、首贷户占比等等这些指标来说,中国银行上半年一定是普惠领域的“优秀生”。“但是我们不要把数字指标和满足的监管的最低要求当做我们的成绩,要从更远更高的角度去考虑,要优化普惠金融的体制机制,真正把普惠金融做成服务实体经济、支持实体经济一个重要的板块。本着这样的一些要求,上半年普惠金融也做了大量的具体工作,在部门联动上,和公司部门、个人业务部门的联动上优化很多管理机制和协同机制;在管理体制上,进一步明确了或者丰富了普惠金融部的职能,同时在普惠金融部的基础上正式成立乡村振兴部,普惠金融部同时也是乡村振兴部,更好地把普惠金融和乡村振兴战略结合起来。”

与此同时,在“碳中和、碳达峰”目标下,各家银行也发力绿色贷款,数据显示,截至6月末,工商银行绿色贷款余额超过2万亿元,稳居第一位;邮储银行、交通银行低于5000亿元。

(作者:李愿 编辑:李伊琳)